- Altri marchi del Gruppo:

- MutuiOnline.it

- PrestitiOnline.it

- Segugio.it

Assicurazione RC auto e moto familiare: le novità per chi si assicura

L’RC familiare rappresenta nei fatti un’estensione delle agevolazioni già previste dal Decreto Bersani.

Si tratta quindi di una evoluzione della Legge 40 del 2007, che consente di stipulare l’assicurazione per un veicolo appena acquistato usufruendo della classe di merito di un altro veicolo già assicurato di proprietà del guidatore o di un componente del suo nucleo familiare.

I vantaggi del Decreto Bersani

Colui che eredita la classe di rischio potrà quindi risparmiare sul costo dell’ RCA.

Il Decreto Bersani è conveniente soprattutto per i giovani neopatentati, che possono utilizzare la miglior classe del proprio genitore ed evitare così di partire dalla quattordicesima categoria. Gli under 25 sono infatti più svantaggiati rispetto ai guidatori più esperti e maturi, in quanto considerati dalle compagnie più a rischio incidente per via della poca esperienza alla guida.

Ricordiamo che per trasferire la classe di merito più bassa all’interno del nucleo familiare è fondamentale rispettare il vincolo della convivenza. Le persone devono quindi risultare nello stesso stato di famiglia. Il nuovo contratto non deve essere necessariamente stipulato presso la stessa compagnia della persona dalla quale si ottiene la classe più vantaggiosa, ma può essere concluso presso un’altra società assicurativa, che magari propone all’assicurato un premio più vantaggioso.

Tuttavia, non tutti gli assicurati hanno potuto avvantaggiarsi in questi anni del trasferimento della classe di rischio. La Legge Bersani si è infatti potuta applicare solo se:

- entrambi i veicoli appartenevano alla medesima tipologia;

- i veicoli erano assicurati per la prima volta all'interno dello stesso nucleo.

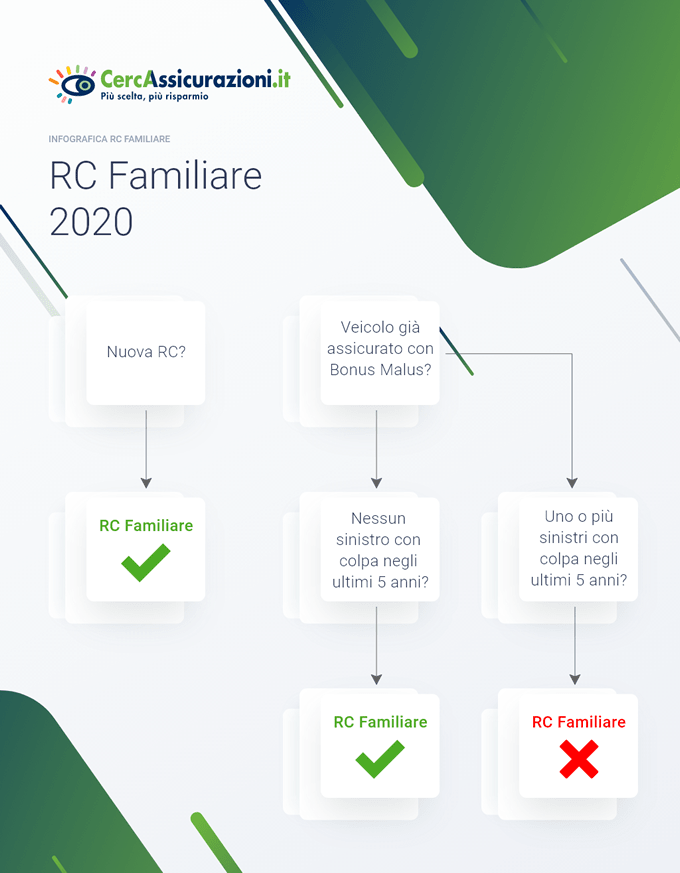

Tali condizioni sono venute meno con l’introduzione della nuova RC familiare, in vigore dallo scorso 16 febbraio 2020, che modifica il comma 4-bis dell’articolo 134 del Codice delle assicurazioni private.

Cosa è cambiato con l’RC familiare

Il nuovo testo dell’articolo consente di applicare il Decreto Bersani a una tipologia di veicolo diverso da quello posseduto dal titolare della classe di merito, consentendo il passaggio non solo ad esempio tra due auto, ma anche tra un’auto e una moto – e in generale tra veicoli che siano assicurati con la formula del bonus-malus.

In più, si può beneficiare della migliore posizione assicurativa anche in caso di polizza già esistente – e non solo per un mezzo appena acquistato e mai assicurato – ma solo se il soggetto risulta dal proprio attestato di rischio continuativamente assicurato negli ultimi cinque anni senza aver effettuato sinistri con colpa principale o paritaria.

Facciamo un esempio: se il padre è assicurato con la propria auto in prima classe di rischio e il figlio con lo scooter in quattordicesima fascia, quest’ultimo potrà usufruire al rinnovo della polizza moto della stessa categoria del genitore. Stesso discorso per l’assicurato in prima classe, con la propria auto, che acquista una nuova moto: alla stipula della polizza per la due ruote, potrà usufruire della categoria già maturata.

L’RC familiare non ha modificato due ulteriori condizioni già presenti nella Legge Bersani e necessarie per il trasferimento della classe di merito, ossia:

- che il veicolo da assicurare e quello già assicurato devono essere intestati solo a persone fisiche;

- che la polizza da cui si intende ereditare la classe di merito sia attiva.

RC familiare e malus

Chi ha usufruito della nuova formula potrà essere soggetto all’applicazione di un malus più pesante se l’incidente con responsabilità esclusiva (o principale) provoca danni superiori ai 5 mila euro. Le compagnie potranno infatti applicare una penalizzazione di 5 classi di merito, anziché di sole 2: questa condizione potrà essere esercitata sia per un nuovo contratto che in sede di rinnovo di quello in vigore.

Dunque, il malus dell’RC Auto familiare ha come conseguenza diretta un rincaro particolarmente consistente del premio assicurativo annuale.